昨今は生活物価が明らかに上昇しているのを皆様も感じているのではないでしょうか。

わかりやすいのがレギュラーガソリン価格で全国平均を見てもここ数年で大きく値上がりしました。

いつの間にか160円台が定着して、移動コストの負担が明らかに増えました。

エネルギー価格が上がるということはすべてのモノやサービスの価格を押し上げることに直結します。

そのため食品をはじめ、あらゆるモノやサービスが値上がり、インフレ傾向が鮮明になってきています。

その一方、賃金は相変わらずインフレ率に追いつかず、低水準のままで、庶民の生活は苦しくなるばかりです。

住宅価格もインフレの波を受け、大きく値上がりしたことから、中古物件の需要が高まっています。

インフレ基調が鮮明のなか、気になるのが金利の動向です!

先進各国が相次いで、インフレ抑制を行うために利上げしているのに、日本だけはゆるゆるのまま。。

円安も進み、輸入物価はどんどん高騰しています。

このまま日本だけが低金利を維持できるとはとても思えません。

いずれインフレのカーブが急騰して、金利を上げざる得ない局面を迎えることになるでしょう。

そうなると、、、気になるのが住宅ローンの金利です!

すでにフラット35のような固定金利商品は大きく金利が高騰し始めています。

その一方、今や主流となっている変動金利の住宅ローンの利率は定位安定し、むしろ少し安くなっている状況です!

例えば、ネットで急速な借り入れ増を達成してる『PA○PA○銀行』。

金利は驚きの0.38%!!

借換えでも同じ金利!

保証料、印紙代もなしで、更にがんになったら半分チャラで100万円もらえちゃう!

書類は郵送不要で、スマホでOK!

こんな好条件なら誰でも飛びついてしまうのもうなづけます。

しかし、、いろいろ落とし穴も、、、😱

まず、つなぎ融資が使えないので、注文住宅の購入を検討している方には向きません。

そして、、もっと危険なのが、ほとんどの銀行にはある変動金利の返済額5年間一定ルールです。

さらに、返済額見直し125%ルールもないので金利が上がり出すとリスクもろかぶりなので激注意な商品なんです!

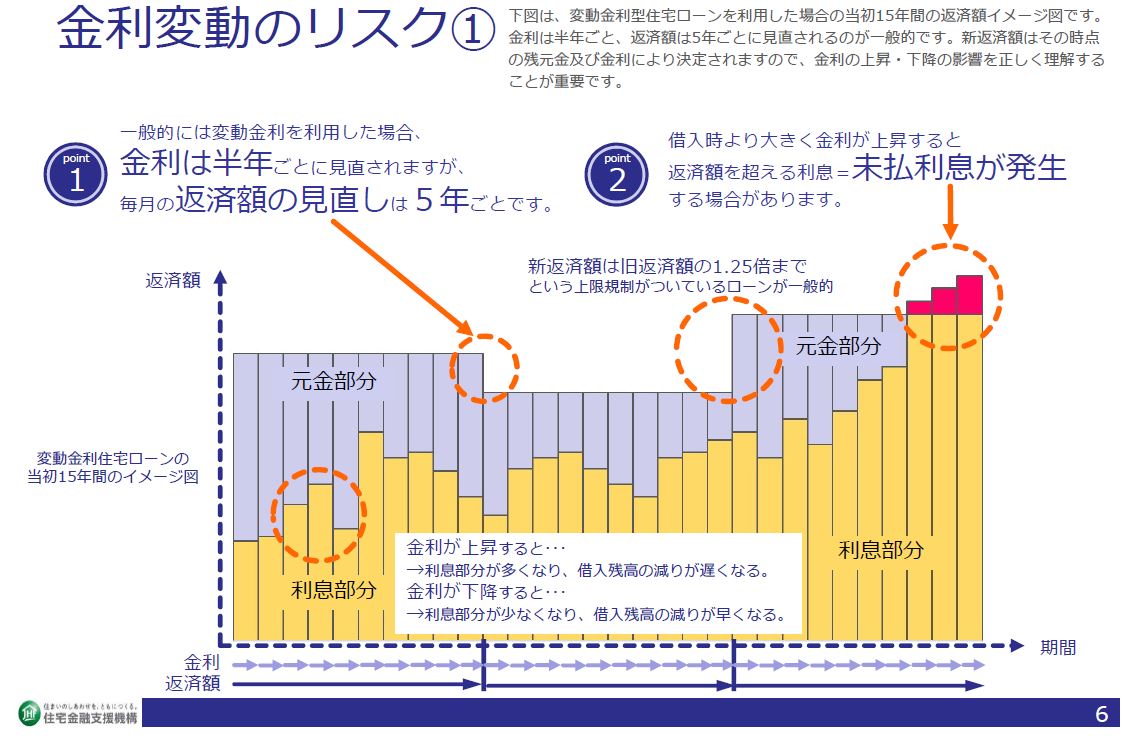

変動金利5年ルールと125%ルールがわからない方はこちらの図わかりやすいので引用します。(フラット35HP資料より)

変動金利型の見直しは年2回が大半で、見直しのタイミングは金融機関等によって異なる場合もありますが、比較的多くの銀行で4月と10月の年2回、適用金利の見直しが行われます。

4月の見直しによって7月からの6カ月間の適用金利が決まり、10月の見直しによって翌年1月からの6カ月間の適用金利が決まるのが一般的です。

ではこの5年ルールと125%ルールの詳細を簡単に説明します。

5年ルールとは?

変動金利型の住宅ローンにおいて、半年ごとに適用金利の見直しがあっても、毎月返済額は5年間変わらないというルールです。

これにより急な金利上昇でも一定期間は支払上限が決まってくるので、毎月の支払い負担は増えません。

適用金利が見直されても、毎月返済額が変わらないのであれば安心だと思うかもしれませんが、それが安全安心かというと一概には言えません。

毎月返済額が変わらない5年の間に適用金利が下がっていくのであればよいのですが、上がっていった場合は大変です。

先程の図を見るとわかるように、適用金利の上昇によって、毎月返済額のうちの利息部分の金額が徐々に増えていきます。

そして、適用金利が一定レベル以上に上昇すると、支払わなければいけない利息部分の金額が毎月返済額を超えてしまう可能性もあるのです。

この毎月返済額を超えてしまった利息部分を「未払利息」と言います。

未払利息が発生すると、毎月返済額の元金部分に充当される金額がなくなりますので、住宅ローン残高は全く減らなくなります。

それどころか、支払っていない利息がたまっていくことになります。

追加された利息も、返済終了までには必ず支払わなければならない利息となり、トータルで返済する金額が大幅に増える恐れがあるのです!

125%ルールとは?

5年後の毎月返済額の見直しの際に、それまでの毎月返済額の125%の金額、つまり25%アップの金額が毎月の支払い上限になるというルールです。

例えば、毎月返済額が10万円だったとして、金利が急騰してもそれまでの毎月返済額である10万円の25%アップ、12.5万円が6年目からの毎月返済額の上限になるというのが「125%ルール」となります。

それまでの返済額の25%アップが上限ということで、安心できるかのように感じるかもしれませんが、適用金利の上昇幅が大きければ、またすぐに未払利息が発生するような状況にもなりかねず、一向に借り入れ元金が減らず、住宅ローンを払い続けることになりかねません。

格安住宅ローンのネット銀行等では、適用金利の見直しのタイミングが異なるだけでなく、「5年ルール」や「125%ルール」がないケースが多いのです!

5年ルールがなければ未払い利息は発生しなくなりますが、金利が上昇すると返済額が頻繁に変わることになります。

また、125%ルールもなければ、金利の上昇幅によってはそれまでの1.25倍を超える多額のの返済を毎月負担することになります。

つまり、金利の影響ですぐに家計が破綻するリスクが大きい、極めて博打性の高い商品ということになります。

そもそも変動金利の住宅ローン自体が博打性が高いのに、さらに『5年ルール』と『125%ルール』もないとなれば、一歩間違うとすぐにマイホームを失うことになります。

世界的なインフレ基調で各国が金利を上げているこのタイミングで博打性の高い住宅ローンを組むのは慎重になるべきでしょう。

すでにインフレ基調が鮮明となっている日本でも、日銀がいずれ金利を上げざる得ない局面を迎えるのは明らかです。

マイホームを検討する際に、目先の低金利にまどわされ、住宅ローン破綻したのでは元も子もありません。

30年以上にも長期に渡りローンを組むならなおさらです!

長い歴史を見ても異常な低金利が終わりつつあるのは明白です。

先進各国では金利はすでにかなり上昇していて、日本の現在の超低金利は異常な状態となってます。

確かに、現在の固定金利は変動型よりかなり高いですが、その差額分は、金利上昇に対する保険と考えることもできます。

日銀が金利を抑えきれなくなった時、地獄を迎える人が多々出てしまうことは目に見えてます。

マイホーム購入は各々のタイミング次第ですが、今の状況では金利が上がることを前提に、慎重にローン商品を選ぶことが重要でしょう。

★荻原功太朗の業務について★

0 件のコメント:

コメントを投稿

注: コメントを投稿できるのは、このブログのメンバーだけです。